삼성SDI 주가 전망과 2차전지 배터리 사업의 매출 구조 분석을 제공합니다. 최신 2차전지 시장 동향과 삼성SDI가 전기차 배터리 산업에서 차지하는 위치를 통해 투자자에게 심층적인 통찰력을 제공합니다. 투자에 유용한 정보는 홈페이지에 있으니 모두 읽어보시는 것을 추천드립니다.

매출구조

| 매출 증가율 | 매출유형 | 2021 (%) | 2022 (%) | 2023 (%) |

|---|---|---|---|---|

| 소형전지 등 | 수 출 | 65.38 | 15.18 | |

| 내 수 | 26.57 | 25.04 | ||

| EMC 등 | 수 출 | 0.37 | -9.92 | |

| 내 수 | -5.34 | -10.12 |

국내 2차 전지 대장주를 향해가고 있는 삼성SDI 사업 구분을 알아보자.

회사 에너지솔루션 사업과 전자재료 사업으로 나누어진다. 에너지솔루션 매출액 비중이 90% 이기 때문에 삼성에스디아이 주가는 배터리 업황에 따라 오르락 내리락한다. 그래서 우리는 에너지솔루션 사업을 위주로 주의깊게 봐야한다.

회사 에너지솔루션 사업은 매출 비중순서로 자동차전지, 소형2차전지, ESS 이다.

자동차전지는 말 그대로 완성차 업체에 고효율, 고용량 리튬이온 2차전지를 개발하고 공급하고 있다. 최근 가장 빠르게 커지는 시장이다. 삼성SDI는 BMW, 아우디, Rivian, 폭스바겐 등 프리미엄 라인업 중심의 자동차 회사를 확보하고 있다.

소형 2차전지는 노트북, 휴대폰, 웨어러블, 파워뱅크, 태블릿, 진공청소기, 전동공구, 정원공구, 전기전거, 전기스쿠터 등 많은 제품에 사용되고 있다.

ESS는 한국어로 전력저장장치로 전력 공급의 안정성 확보, 에너지 효율 향상, 신재생 에너지의 활용, 전력망의 효율화, 탄소 배출감소 등의 이유로 필요성이 점자 대두 되고 있다.

실적 및 재무상태

| 항목 | 2021 | 2022 | 2023 |

|---|---|---|---|

| 매출액 | 13,553,220,248,796 | 20,124,069,515,854 | 22,708,300,498,633 |

| 매출원가 | (10,475,602,069,114) | (15,903,322,834,044) | (18,726,384,091,221) |

| 매출총이익 | 3,077,618,179,682 | 4,220,746,681,810 | 3,981,916,407,412 |

| 판매비와관리비 | (2,010,042,579,185) | (2,412,733,668,608) | (2,348,547,442,644) |

| 영업이익(손실) | 1,067,575,600,497 | 1,808,013,013,202 | 1,633,368,964,768 |

| 기타수익 | 51,960,888,011 | 62,998,019,043 | 76,645,596,848 |

| 기타비용 | (93,328,475,158) | (206,316,945,755) | (50,310,956,450) |

| 금융수익 | 547,619,989,802 | 1,390,645,972,964 | 1,055,087,474,681 |

| 금융비용 | (440,534,600,273) | (1,442,761,340,601) | (1,245,885,498,190) |

| 지분법손익 | 530,041,919,350 | 1,039,696,669,877 | 1,017,238,435,301 |

| 법인세비용차감전순이익 | 1,663,335,322,229 | 2,652,275,388,730 | 2,486,144,016,958 |

| 법인세비용 | (412,933,761,988) | (612,913,940,744) | (420,097,454,757) |

| 당기순이익 | 1,250,401,560,241 | 2,039,361,447,986 | 2,066,046,562,201 |

회사 주가 전망을 하기위해 실적을 살펴보자.

매해 매출이 가파르게 증가하고 있다. 2020년 매출액 11조에서 2023년에는 23조까지 2배 이상 성장하였다. (지분법으로 삼성디스플레이 매출도 포함된다)

영업이익률은 7~8% ROE(자기자본이익률)는 4~12%이다. 매년 자기자본이익률이 상승하고 있다는점은 희망적이다.

부채비율은 74% 유보율은 4700% 로 매우 높으며 재무안전성은 매우 잘 관리되고 있다.

그럼 삼성에스디아이 영업이익률은 왜 낮은걸까?

| 연도 | 매출액 증가율 (%) | 매출원가율 (%) | 영업이익률 (%) |

|---|---|---|---|

| 2021 | – | 77.29 | 7.88 |

| 2022 | 48.48 | 79.03 | 8.98 |

| 2023 | 12.84 | 82.46 | 7.19 |

매출 증가율은 2022년에 48%, 2023년에는 12% 성장하였다. 하지만 매출 원가율은 꾸준히 증가하여 이익률이 미세하게 감소하였다.

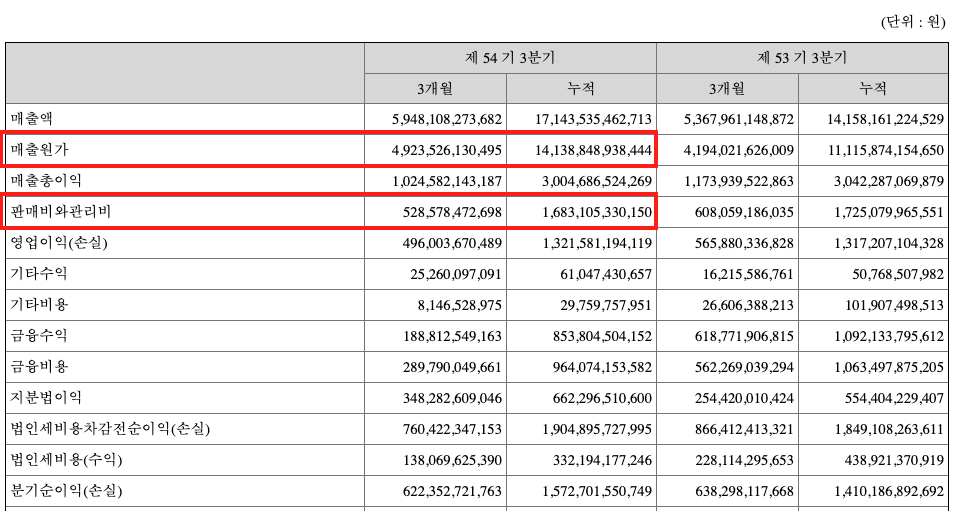

3분기 매출액은 5조9481억원 매출원가는 4조9235억원으로 매출대비 원가율이 82%로 매우 높은편인 것을 확인할 수가 있다. 즉 우리가 사용하는 2차전지는 원가율이 높은 제품이다.

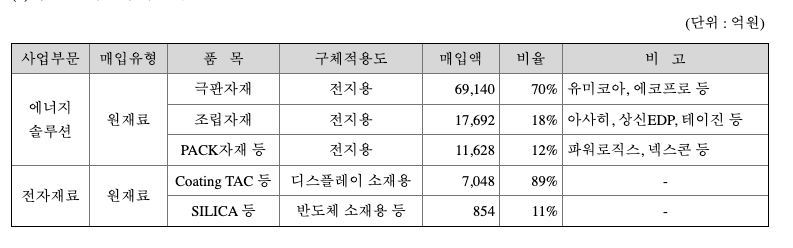

회사 에너지솔루션 사업에 해당하는 원재료는 전지용 극판자재, 조립자재, PACK 자재가 있으며 주로 유미코아, 에코프로, 상신이디피, 파워로직스에서 구입한다.

극판자재는 양극재, 음극재, 분리막, 전해질을 의미하며 70%를 차지한다. 조립자재는 알루미늄박, 파우치 필름, 리드탭이며 18%를 차지한다. 2차전지에서 양극재, 음극재, 분리막, 전해질이 가장 많은 비중을 차지하는 것을 위 표를 통해서 직접적으로 알 수 있다.

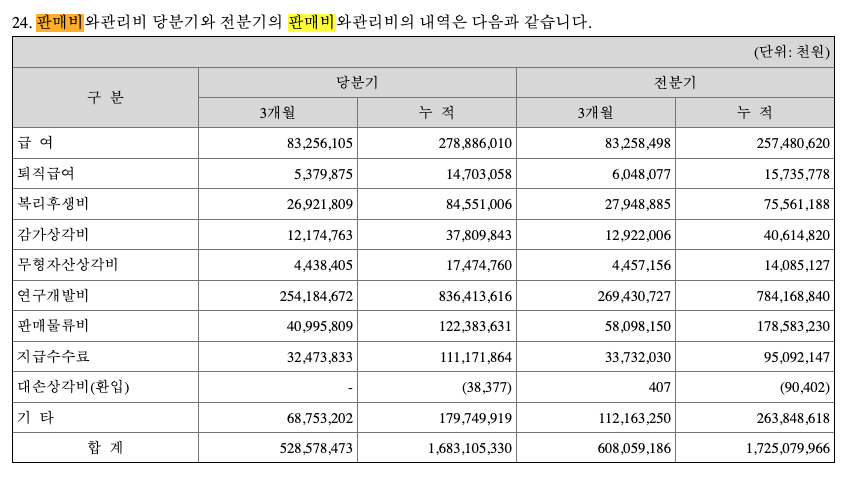

삼성SDI의 판매비와 관리비는 5285억원이다. 가장 많은 비중을 차지하는 것은 무엇인지 알아보자.

판관비에서 가장 많은 부분을 차지하는 것은 연구개발비, 급여이다.

재무제표

| 항목 | 2021 | 2022 | 2023 |

|---|---|---|---|

| 유동자산 | 7,444,907,068,203 | 9,651,702,375,329 | 9,187,029,193,265 |

| 현금및현금성자산 | 2,325,692,348,376 | 2,614,271,849,898 | 1,524,461,361,452 |

| 매출채권및기타채권 | 2,195,425,598,789 | 2,933,814,798,893 | 3,402,869,054,756 |

| 재고자산 | 2,487,316,318,701 | 3,204,515,834,716 | 3,297,368,930,324 |

| 비유동자산 | 18,388,285,928,733 | 20,605,822,795,798 | 24,851,830,999,702 |

| 관계기업투자 | 7,885,424,300,376 | 8,940,282,254,638 | 9,996,233,432,914 |

| 유형자산 | 7,635,995,590,121 | 8,965,469,798,907 | 11,893,348,076,900 |

| 자산총계 | 25,833,192,996,936 | 30,257,525,171,127 | 34,038,860,192,967 |

| 유동부채 | 6,461,285,795,016 | 8,006,938,827,488 | 8,518,933,137,070 |

| 매입채무및기타채무 (유동) | 3,269,446,524,533 | 4,285,754,045,541 | 4,538,845,024,180 |

| 단기차입금 | 2,510,216,802,997 | 2,851,183,213,651 | 2,868,274,951,532 |

| 비유동부채 | 4,175,207,887,065 | 5,033,084,187,511 | 5,612,677,078,375 |

| 장기차입금 | 2,107,760,803,273 | 2,297,040,000,000 | 2,849,524,920,000 |

| 이연법인세부채 | 1,653,383,731,438 | 1,893,923,422,183 | 2,064,627,748,341 |

| 부채총계 | 10,636,493,682,081 | 13,040,023,014,999 | 14,131,610,215,445 |

| 지배기업지분 | 14,704,264,131,372 | 16,485,723,513,578 | 18,511,373,378,175 |

| 유형자산 (지배기업지분 내) | 7,635,995,590,121 | 8,965,469,798,907 | 11,893,348,076,900 |

| 자본총계 | 15,196,699,314,855 | 17,217,502,156,128 | 19,907,249,977,522 |

| 부채 및 자본총계 | 25,833,192,996,936 | 30,257,525,171,127 | 34,038,860,192,967 |

현금 흐름을 분석하면 다음과 같은 특징이 있다.

1. 유동자산에서 현금 및 현금성 자산, 매출채권 및 기타채권, 재고자산이 큰 비중을 차지한다. 2차전지 소재의 재고자산이 많다.

2. 공장, 기계, 설비 등 비유동자산을 많이 보유하고 있다.

3. 유동부채와 비유동부채 모두에서 차입금과 매입채무 및 기타 채무가 큰 비중을 차지한다. 삼성SDI 회사가 운영 자금을 위해 외부에서 자금을 조달하고, 거래처와의 거래에서도 상당한 규모의 채무가 발생하는 산업에 속해있다.

4. 금융수익 및 금융비용, 지분법 손익 등으로부터 상당한 금액이 발생한다.

배당금

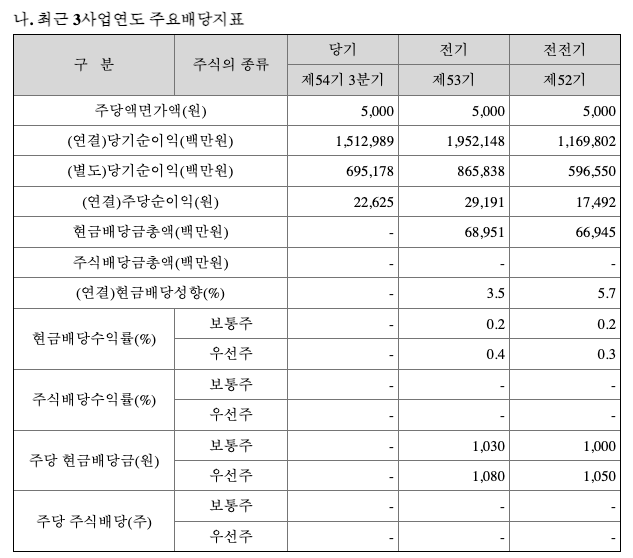

삼성SDI 배당금을 알아보자.

삼성SDI는 주당 1000, 1030원의 배당금을 주주에게 지급하고 있다. 현금배당수익률은 0.2%로 매우 낮을 것을 확인할 수가 있다.

경쟁회사

| 삼성SDI | LG에너지솔루션 | |

| 2022년 매출 | 20조 1241억원 | 25조 5986억원 |

| 영업이익률 | 8.98% | 4.74% |

| ROE | 12.52% | 5.75% |

| 시가총액 (2024년 1월) | 30조 6천억원 | 97조 3440억원 |

단순히 정량적으로 엘지에너지솔루션과 비교해보면 삼성SDI가 상대적으로 저평가되어있다고 느껴진다.

삼성SDI 사업 모델 장점

2차전지 비즈니스 모델의 장점을 알면 삼성SDI 주가 전망을 알 수 있다.

1. 매출 지역적 확장성 – 삼성SDI는 2차전지를 국내뿐만 아니라 해외 수출을 통해서도 매출을 올리고 있다. 국내보다 수출 매출이 더 높은 것은 높은 프리미엄을 줄 수 있다.

2. 리튬이온 2차전지 수요 – 내연기관에서 2차전지로 넘어가는 이유는 글로벌 환경문제가 매우 크다. 이산화탄소 배출량을 줄이기 위해 친환경 자동차의 2차전지 수요는 앞으로도 꾸준히 확장할 것이다.

3. 판매가격 통제력 – 삼성SDI는 2차전지 판매가격을 매해 인상해서 판매하고 있다. 고객사에게 판매가격의 권한을 가지고 있으면 영업이익률을 통제할 수 있다.

삼성SDI 사업 모델 단점

비즈니스 모델의 단점을 알면 삼성SDI 주가 전망을 알 수 있다.

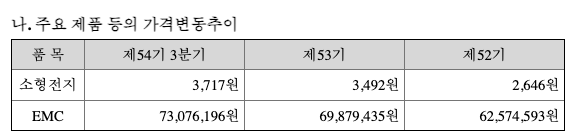

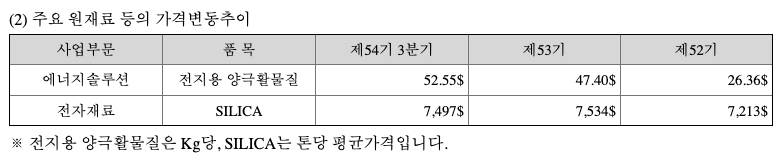

1. 원가 통제력 상실 – 삼성SDI는 리튬이온 2차전지를 만드는데 필요한 원재료 가격을 통제할 수 없다. 위 표에서 보듯이 2년만에 전지용 양극활물질이 2배 가까이 올랐다. 삼성SDI의 영업이익률이 낮은 주된 이유이다.

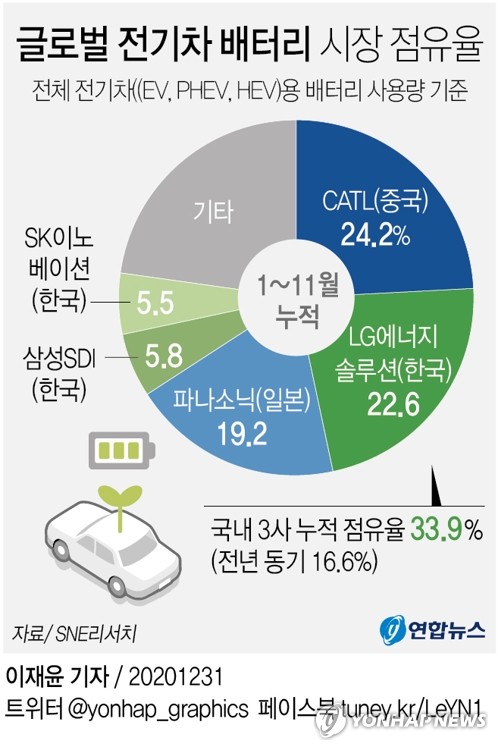

2. 많은 경쟁회사 – 삼성SDI 경쟁회사는 무수히 많다. 중국의 CATL, 한국의 LG에너지솔루션, 일본 파나소닉, SK이노베이션 등 경쟁이 매우 치열하다. 경쟁이 치열하면 가격경쟁을 해야하고, 많은 연구개발비를 투자해서 더 좋은 제품을 만들어야 한다.

3. 지속적으로 필요한 설비투자 – 배터리는 산업으로보면 제조업에 해당한다. Capa 증대를 위해 시설 투자를 해야한다. 삼성SDI는 2023년 3분기까지 누적 2조 4397억원을 투입하였다. 재투자가 많으면 주주에게 돌아갈 이익이 낮아지는 단점이 있다.