2015년부터 국내주식으로 시작하여 현재는 미국주식, 암호화폐까지 자산을 분산하고 있는 개인 투자자입니다. 투자에 유용한 정보는 홈페이지에 있으니 모두 읽어보시는 것을 추천드립니다. 이 글은 피엔케이피부임상연구센타 주가 전망 매출구조 재무상태 배당금 분석 글입니다. 매수 매도 추천 글이 아닙니다.

매출구조

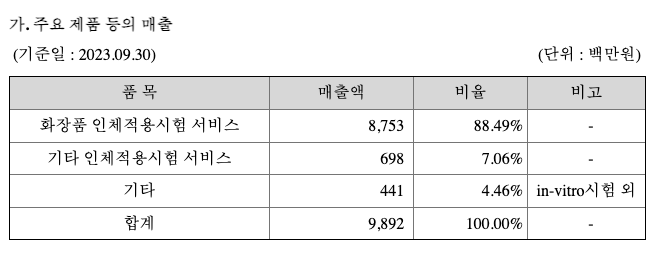

국내 1위 피부임상(인체적용시험) 전문 기관인 피엔케이피부임상연구센타 사업 구분을 알아보자.

화장품 인체적용시험 서비스, 기타 인체적용시험 서비스 사업을 영위하고 있으며 화장품 인체적용시험 서비스가 매출의 88%를 차지한다.

회사 사업을 조금 더 쉽게 설명하면 화장품의 안전성과 효능을 검증하기 위해 인체에 직접 적용하여 시험하는 곳이다.

예를 들어 기능성 화장품의 효능 검증, 일반 화장품의 안전성, 사용감, 보습감 평가와 화장품에 함유된 특정 성분이 피부에 알레르기 반응을 일으키는지 확인하는 시험이 있다.

실적 및 재무상태

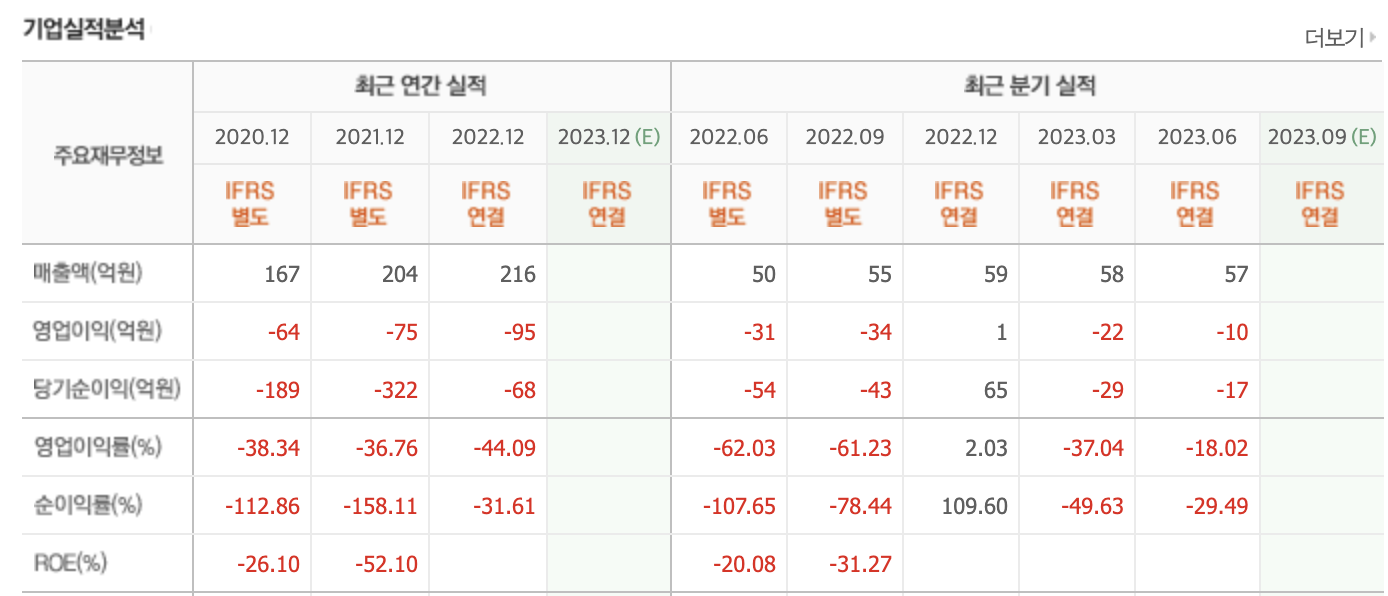

피엔케이피부임상연구센타 주가 전망을 하기위해 실적을 살펴보자.

매해 매출이 2022년까지 꾸준히 증가하다가 2023년에는 매출이 전년대비 하락하였다. 이유는 피엔케이피부임상연구센타는 국내 기업 화장품회사로부터 매출이 발생하는데 현재 국내 화장품 기업 업황이 좋지 못하다. 대표적으로 LG생활건강이 있다.

영업이익률은 2022년까지 31%로 매우 높은 편이였으며, ROE(자기자본이익률) 10%이다. 높지도 낮지도 않은 수치다.

부채비율은 4%로 매우 낮으며 유보율은 383%로 높지는 않다.

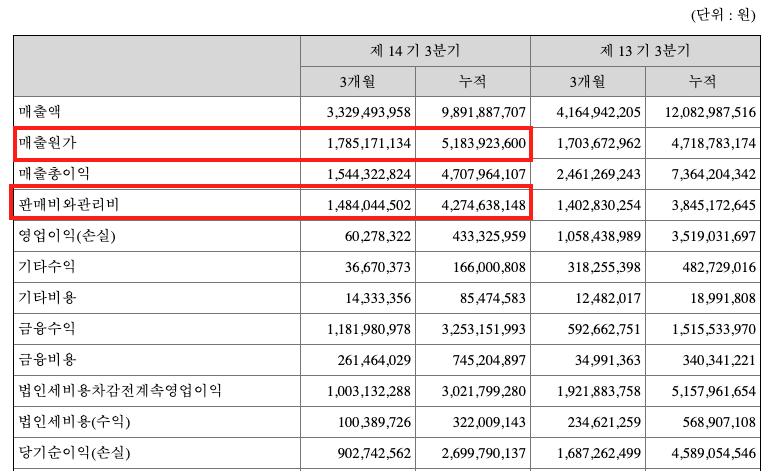

3분기 매출액은 33억원, 매출원가는 17억원으로 매출액 대비 매출원가율은 약 50% 이다. 피엔케이피부임상연구센타 매출원가는 실험자의 인건비이다.

그리고 판매비와 관리비가 14억원이 발생하였다.

그럼 회사의 판관비 중 가장 많은 부분을 차지하는 것은?

회사 판관비 중 급여가 6억원, 경상연구개발비가 3억원로 가장 많았으며 그리고 지급수수료, 감가상각비가 있다.

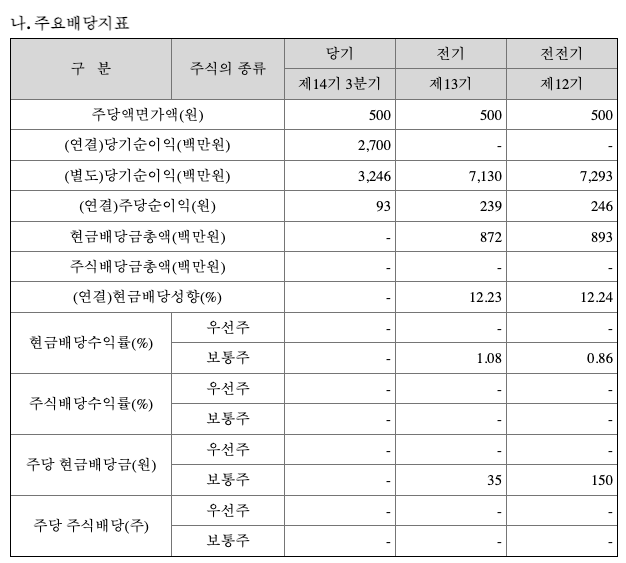

배당금

배당금을 알아보자. 2022년 주당 35원의 배당금을 지급하였다.

경쟁회사

| 피엔케이피부임상연구센타 | ||

| 매출 | 180억원 | |

| 영업이익률 | 31.41% | |

| ROE | 10.65% | |

| 시가총액 | 747억원 |

경쟁회사는 한국피부과학연구원, 더마프로, 엘리드가 있으나 이 회사들은 상장되어있지 않아 상대 비교를 할 수가 없다.

피엔케이피부임상연구센타 사업 모델 장점

비즈니스 모델의 장점 알면 피엔케이피부임상연구센타 주가 전망을 알 수 있다.

1. 화장품 산업의 성장성 – 화장품과 같은 미용산업은 사람들이 아름다워지고 싶은 욕망을 충족시켜주는 산업이라 수요는 꾸준할 것이다. 또 전 국가적으로 소득이 증가하면 화장품 수요도 증가한다.

2. 매출 확장성 – 국내 뿐만 아니라 중국 진출 계획도 가지고 있다. 좁은 내수 시장의 매출 한계를 극복할 수 있다.

3. 높은 영업이익률 – 인적자원을 활용한 연구개발 서비스업이라 특별한 원재료가 필요하지 않으며, 지속적인 설비투자가 필요하지 않다. 그래서 회사의 영업이익률이 높다.

4. 무형자산 – 회사는 인체실험을 통하여 많은 데이터를 쌓아두었다. 회사는 그 동안 모은 빅테이터를 활용해 맞춤형 화장품 시장을 공략할 수 있다.

피엔케이피부임상연구센타 사업 모델 단점

비즈니스 모델을 알면 피엔케이피부임상연구센타 주가 전망을 알 수 있다.

1. 국내 화장품 의존도 – 2023년 매출액이 하락한 이유는 국내 화장품 회사들이 좋은 실적을 보여주지 못하기 때문이다. 이 회사들의 실적과 깊은 상관관계가 있다.

2. 상승하는 인건비 – 회사의 인건비가 매출원가다. 인건비가 상승하면 영업이익률이 하락할 수 있다.