LG전자 기업 분석과 전망, 매출 실적 배당금에 관한 글입니다. LG전자 최신 기업 분석을 통해 경쟁 우위와 성장성을 파악할 수 있습니다. LG전자 주가 상승, 주가 하락요인을 분석합니다. 저의 현재 보유종목 수익은 홈페이지에 있으니 확인하실 수 있습니다. 매수 매도 추천 글이 아닙니다.

LG전자 기업 분석 1 – 사업모델

LG전자 기업 분석을 위해 비즈니스 모델을 확인하자.

LG전자 사업 모델은 다양한 전자 제품 및 관련 서비스를 통해서 전세계 소비자와 기업 고객에게 제품을 판매한다.

1. Home Appliance & Air Solution (H&A)

- 제품: 냉장고, 세탁기, 에어컨, 청소기 등 가전제품

- 매출 비중: 전체 매출의 약 35.8% 로 가장 높다.

2. Home Entertainment (HE)

- 제품: TV, Audio 등의 영상 및 오디오 기기

- 매출 비중: 전체 매출의 약 23.3%

3. Vehicle Component Solutions (VS)

- 제품: 텔레매틱스, AV, AVN 등 차량용 제품

- 매출 비중: 전체 매출의 약 12%

AV는 오디오 비디오를 뜻하며 차량 내 엔터테인먼트 시스템으로, 음악을 듣거나 비디오를 시청할 수 있는 장치이다. AVN는 오디오 비디오 내비게이션 기능이 추가된 차량용 장치이다.

4. 비즈니스 솔루션

- 제품: 모니터, PC, 사이니지 등의 비즈니스용 솔루션

- 주력 분야: 기업 시장을 위한 정보 기술 제품

5. LG이노텍 및 종속기업

- 제품: 카메라모듈, 기판소재, 모터/센서 등

- 매출 비중: 전체 매출의 약 24.5%

주로 한국, 중국, 태국, 미국 등 주요 국가에서 생산하며 해외 연결회사 간 내부자금 공유를 통한 외부차입금 최소화를 한다.

정리하자면 LG전자는 아직까지 매출 비중을 보면 가전을 판매하는 회사다. 결론부터 말하면 높은 주가 상승을 기대하기 어렵다.

| 지역 | 2023(%) | 2022 비중 (%) | 2021 (%) |

|---|---|---|---|

| 대한민국 | 40.67 | 39.90 | 37.23 |

| 북미 | 24.14 | 23.65 | 23.32 |

| 유럽 | 14.39 | 14.37 | 16.05 |

| 아시아 | 8.89 | 9.40 | 8.94 |

| 중남미 | 3.69 | 3.85 | 4.45 |

| 중동 및 아프리카 | 3.90 | 4.02 | 3.76 |

| 중국 | 3.02 | 3.16 | 3.52 |

| CIS | 1.24 | 1.66 | 2.75 |

| 합계 | 100.00 | 100.00 | 100.00 |

LG전자의 지역별 매출을 보면 대한민국이 40%로 가장 높고, 2등은 북미, 3등은 유럽이다. 한국사람만 LG전자 제품을 매우 사랑하는 것일까?

LG전자가 생산하는 냉장고, 세탁기, 에어컨, TV, 오디오는 많은 글로벌 경쟁업체가 있다. 예를 들어 삼성전자, 소니, 히타치, 샤오미, 파나소닉가 있다. LG전자는 살아남을 수 있을까?

LG전자 기업 분석 2 – 최근 5년 실적

| 연도 | 매출액 | 영업이익 | 당기순이익 | 영업이익률 (%) |

|---|---|---|---|---|

| 2019/12 | 623,062 | 24,361 | 1,799 | 3.91 |

| 2020/12 | 580,579 | 39,051 | 20,638 | 6.73 |

| 2021/12 | 739,080 | 40,580 | 14,150 | 5.49 |

| 2022/12 | 834,673 | 35,510 | 18,631 | 4.26 |

| 2023/12 | 842,278 | 35,491 | 11,506 | 4.21 |

LG전자 기업 분석을 하기위해 실적을 분석하자.

LG전자의 매출액은 2020년 이후로는 꾸준히 상승하고 있다. 다만 2023년에는 매출액 상승폭이 둔화되어 성장성 정체가 걸렸다.

LG전자의 영업이익률은 3~6%로 낮은 이익률 모습을 보여주고 있다. 영업이익률이 낮은 이유는 보통 제조업은 원재료가 많이 들어가기 때문에 이익률이 낮은 것이 특징이다.

LG전자 전년대비 매출액 상승율 & 당기순이익 상승율

| 연도 | 매출액 상승률 (%) | 당기순이익 상승률 (%) |

|---|---|---|

| 2020/12 | -6.81 | 1046.08 |

| 2021/12 | 27.29 | -31.41 |

| 2022/12 | 12.92 | 31.70 |

| 2023/12 | 0.91 | -38.35 |

LG전자의 매출액 상승률을 확인해보면 2021년에 27% 상승했고, 2022년에는 12% 상승했다. 추측을 해보면 코로나로 인해 사람들이 집에 거주하는 시간이 많아져서 가전을 교체하는 수요가 폭팔하지 않았을까 생각해본다. 그리고 2023년에는 매출 증가가 1% 미만이다. 코로나 효과가 사라진 셈이다.

우리가 TV를 한번 구입하면 얼마나 오랫동안 쓰는지 생각해보자. 당신은 언제쯤 TV를 새로 구입할 생각인가?

LG전자의 매해 당기순이익 상승률을 계산해보면 일관적이지 못하고 등락폭이 심하다. 워렌버핏 같은 투자자들은 예측 불확실성을 좋아하지 않는다.

LG전자 매출액& 매출원가& 판매비와관리비 증가율

| 연도 (기간) | 매출액 상승률 (%) | 매출원가 상승률 (%) | 판매비와 관리비 상승률 (%) |

|---|---|---|---|

| 2022 | 12.93 | 14.95 | 12.43 |

| 2023 | 0.91 | 1.89 | -2.58 |

LG전자는 2022년에 매출액 12%가 상승하였다. 매출원가와 판매비 관리비도 비슷한 비율로 상승하였다. 해석해보면 LG전자의 비즈니스 모델은 이익률 증가하기가 어려운 구조다. 왜냐하면 제조업은 제품을 고객에게 판매하기 위해서는 원재료도 필요하기 때문이다. 많은 물건을 판매한다면, 많은 원재료를 수입해야 한다.

2023년에는 매출액이 0.91% 상승했다. 매출원가와 판관비도 매출액과 비슷하게 증가했다.

다시 정리하면 LG전자는 제품을 많이 팔면 매출원가와 판관비도 증가하고, 제품을 적게 팔면 매출원가와 판관비도 낮아진다.

LG전자 기업 분석 3 – 현금흐름표

| 항목 | 2023 | 2022 | 2021 |

|---|---|---|---|

| 영업활동으로 인한 현금흐름 | 5,913,596 | 3,107,839 | 2,677,382 |

| 영업으로부터 창출된 현금흐름 | 7,051,467 | 4,343,661 | 3,585,375 |

| 이자의 수취 | 423,638 | 187,103 | 82,224 |

| 이자의 지급 | (559,990) | (374,707) | (318,512) |

| 배당금수취 | 13,167 | 102,537 | 11,532 |

| 법인세의 납부 | (1,014,686) | (1,150,755) | (683,237) |

| 투자활동으로 인한 현금흐름 | (5,289,705) | (3,227,546) | (2,465,536) |

| 금융기관예치금의 감소 | 142,790 | 20,029 | 8,774 |

| 기타수취채권의 감소 | 143,640 | 137,971 | 89,576 |

| 기타금융자산의 처분 | 117,650 | 102,517 | 75,836 |

| 유형자산의 처분 | 47,298 | 320,227 | 311,431 |

| 무형자산의 처분 | 14,617 | 134,620 | 12,695 |

| 관계기업 및 공동기업 투자의 회수 및 처분 | 0 | 1,977 | 0 |

| 사업양도 | 0 | 142,086 | 568,676 |

| 금융기관예치금의 증가 | (193,551) | (35,870) | (5,950) |

| 기타수취채권의 증가 | (1,147,533) | (331,436) | (128,372) |

| 기타금융자산의 취득 | (248,695) | (183,281) | (92,665) |

| 유형자산의 취득 | (3,269,884) | (3,116,817) | (2,648,065) |

| 무형자산의 취득 | (867,724) | (635,971) | (611,026) |

| 관계기업 및 공동기업 투자의 취득 | (41,680) | (59,376) | (38,169) |

| 사업결합 | 0 | (25,505) | (104,390) |

| 재무활동으로 인한 현금흐름 | 1,503,249 | 448,320 | (282,268) |

| 차입금의 증가 | 6,062,470 | 4,590,931 | 1,387,368 |

| 비지배지분과의 거래 | 63,739 | 14,585 | 472,960 |

| 차입금의 상환 | (4,021,405) | (3,586,668) | (1,543,349) |

| 리스부채의 원금 상환 | (360,568) | (330,581) | (308,015) |

| 배당금의 지급 | (240,987) | (239,947) | (291,232) |

현금흐름표는 시간에 따라 회사에 들어오고 나가는 현금의 흐름을 보여준다. 재정 건전성과 운영 효율성을 평가하는데 매우 중요하다. LG전자 기업 분석을 위해 현금 흐름표를 분석해야 한다.

1. LG전자는 영업활동으로 인한 현금흐름이 지속적으로 증가하고 있다. 이는 회사가 안정적으로 성장하고 있음을 보여준다.

2. 차입금의 증가가 두드러지며 회사가 외부 자금을 활용하여 확장 또는 투자를 진행하고 있다.

3. LG전자는 유형자산, 무형자산의 취득과 관계기업 투자에 큰 금액을 지출하고 있다. 만약 이 투자의 성과가 긍정적이지 않을 경우 재무 위험으로 이어질 수 있다.

LG전자 기업 분석 4 – 재무상태표

| 항목 | 2023 | 2022 | 2021 |

|---|---|---|---|

| 자산총계 | 60,240,793 | 55,156,141 | 53,481,478 |

| 부채와 자본 총계 | 60,240,793 | 55,156,141 | 53,481,478 |

| 유동자산 | 30,341,209 | 27,488,228 | 27,487,763 |

| 비유동자산 | 29,899,584 | 27,667,913 | 25,993,715 |

| 부채총계 | 36,742,257 | 32,664,144 | 33,383,445 |

| 유동부채 | 24,160,380 | 22,332,549 | 23,619,899 |

| 지배기업의 소유주에게 귀속되는 자본 | 19,664,754 | 18,992,108 | 17,230,643 |

| 자본총계 | 23,498,536 | 22,491,997 | 20,098,033 |

| 매입채무 | 9,427,288 | 8,212,419 | 8,741,937 |

| 매출채권 | 9,265,022 | 8,216,512 | 8,166,459 |

| 재고자산 | 9,125,404 | 9,388,808 | 9,754,018 |

| 차입금 (비유동부채) | 10,719,175 | 8,757,669 | 8,035,953 |

| 차입금 (유동부채) | 2,601,636 | 2,287,518 | 1,895,600 |

| 유형자산 | 16,818,629 | 15,831,838 | 14,700,784 |

| 이익잉여금 | 16,201,439 | 15,834,021 | 14,433,587 |

LG전자 기업 분석을 위해 재무상태표 역시 분석해야 한다. 재무상태표는 특정 시점에 회사가 어떤 상태인지를 보여주는 숫자다. 회사 재무상태를 통해 건전성과 안전성을 평가할 수 있다.

1. LG전자는 전자제품과 가전을 만들기 때문에 높은 유동자산 및 비유동자산을 보유하고 하고 있다. 제조업의 특성이다.

2. LG전자는 재고자산이 많다. 고객이 가전을 주문하면 바로바로 유통할 수 있게 하기 위해서다. 최근 3년동안 LG전자는 재고자산은 조금씩 줄어들고 있다.

3. 현금 및 현금성 자산이 점진적으로 증가하고 있으며, 이는 운영 효율성과 재무 안정성을 유지하기 위한 긍정적인 징후이다.

LG전자 자산, 자본, 부채 비율

| 연도 | 자본 비중 (%) | 부채 비중 (%) |

|---|---|---|

| 2023 | 39.01 | 60.99 |

| 2022 | 40.78 | 59.22 |

| 2021 | 37.58 | 62.42 |

LG전자는 자본보다 부채 비중이 더욱 높다. 기업이 상당한 차입금을 이용하고 있다. 주주입장에서는 조금 주의할 필요가 있다.

손익계산서와 재무 상태표를 쉽게 이해하고 싶다면 링크를 클릭하면 된다.

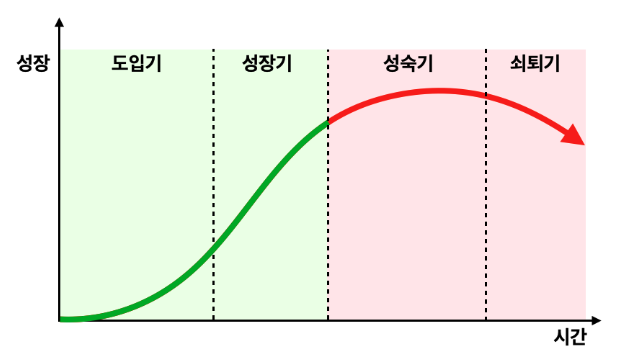

LG전자 기업 분석 5 – 산업의 성장성

성장기에 해당하는 산업은 매출이 빠르게 증가하고, 주가도 빠르게 오르는 특징이 있다. 성숙기에 해당하는 사업은 매출이 크게 늘지 않고 주가도 많이 오르지 않는다.

LG전자가 판매하는 냉장고, 세탁기, TV, 에어컨 가전제품과 전자제품은 가정에서 살아가기 위한 필수 아이템이다. LG전자가 생산하는 제품은 평균적으로 5년~10년의 주기로 반복적으로 구입하는 물건이라는 장점이 있다. 다만 이러한 아이템은 성장기 제품이 아니라 성숙기 제품이라는 것이다.

그 이유는 대다수 많은 사람들이 이미 가전제품과 전자제품을 집에서 보유하고 있다. 갑자기 수요가 폭팔적으로 늘어날 이유가 하나도 없다.

LG전자 주가가 재평가를 받기 위해서는 VS부분(전기자동차)에서 높은 성장률과 매출액 비중 1위를 차지해야한다.

LG전자 주가 상승 요인

1) LG전자가 새로운 시장에 진출하거나 혁신적인 신제품을 출시해서 히트를 친다면 주가 상승의 원동력이 될 수 있다.

2) 경쟁 업체 대비 뛰어난 기술력이나 시정 점유율을 확보하면 주가에 긍정적으로 작용할 수 있다.

3) 다른 기업과의 전략적 제휴 또는 인수합병이 이루어지는 경우 기대감으로 주가가 상승할 수 있다.

LG전자 주가 하락 요인

1) LG전자는 스마트폰에서 큰 실패를 맛 보았다. 다음은 전장에 많은 투자를 하고 있지만 이 부분에서도 경쟁력이 밀려나면 LG전자의 주가 재평가는 이루어지지 않는다.